はじめに

住宅購入や不動産取得を検討する際

ペアローンや親子ローンという選択肢を提示されるケースは珍しくありません

特に、単独ローンでは希望する金額に届かない場合

「収入を合算すれば借りられる」という説明は非常に魅力的に映ります

一方で、ペアローンや親子ローンは

借入額を増やせる反面、仕組みを正しく理解しないまま利用すると

将来的に大きな負担や後悔につながりやすいローン形態でもあります

金利が低いから有利、共働きだから安全、といった単純な判断では

見落とされがちなリスクが存在します

本記事では、ペアローンや親子ローンを選ぶ人が増えている背景、向いている人向いていない人、金利や返済リスクや落とし穴について解説します

第1章 なぜペアローンや親子ローンを検討する人が増えているのか

収入合算が必要になる時代

ペアローンや親子ローンを検討する人が増えている背景には

個人の判断というよりも、環境要因による影響が大きくあります

まず、多くの人が直面するのが、単独ローンでは希望する物件価格に届かないという現実です

住宅価格や不動産価格が上昇する一方で、年収の伸びはそれに比例していないため

収入を合算しなければ融資枠に収まらないケースが増えています

加えて、共働き世帯の増加も大きな要因です

世帯として十分な収入があるため、「二人で借りるのは合理的」という発想になりやすく

金融機関側もその前提で商品設計や提案を行っています

世帯年収合算による借入可能額の増加は、数字としてのインパクトが大きく

判断を後押ししやすい要素になります

金融機関がペアローンや親子ローンを積極的に提案する背景にも

こうした需要の高まりがあります

貸す側にとっては、返済原資が複数ある契約はリスク分散の面で魅力的に映るため

自然と選択肢として提示されやすくなります

「借りられる」と「返し続けられる」は別

ただし、ここで注意すべきなのは

「借りられること」と「返し続けられること」は別であるという点です

審査上問題がなく契約できたとしても、長期間にわたる返済を前提にしたときに

その構造が本当に安全かどうかは、別途考える必要があります

この感覚を持たずに進んでしまうことが、後のトラブルにつながるケースが少なくありません

第2章 ペアローンと親子ローンの仕組みを整理する

契約構造の違いを理解する

ペアローンと親子ローンは、どちらも収入を合算して融資を受けるという点では共通していますが

契約の構造や責任の持ち方は大きく異なります

まずはそれぞれの基本的な仕組みを整理しておくことが重要です

ペアローンは、夫婦やパートナーがそれぞれ別々にローン契約を結ぶ形です

一つの物件に対して、二本のローンが並行して存在するイメージで

それぞれが主債務者となり、互いに連帯保証人になるケースが一般的です

この構造により、双方が個別に返済義務を負うことになります

一方、親子ローンは、親と子が世代をまたいで返済責任を分担する仕組みです

返済期間中に債務者が切り替わる設計になっていることも多く

長期的な返済計画を前提としたローンと言えます

将来にわたる収入見通しやライフイベントの影響を強く受けやすい点が特徴です

金利や諸費用で見る違い

金利の決まり方や契約本数にも違いがあります

ペアローンでは契約が二本になるため、それぞれに金利条件や手数料が発生します

結果として、単純な金利比較だけでは総返済額の差が見えにくくなることがあります

また、団体信用生命保険(団信)や諸費用の扱いも重要なポイントです

団信は契約ごとに加入するため、どちらか一方に万一のことがあっても

もう一方のローンは残る構造になります

諸費用についても契約本数分発生するため、初期コストが想定以上に膨らむことがあります

このように、同じ「収入合算」という言葉で括られていても

ペアローンと親子ローンでは中身が大きく異なります

表面的な借入額や金利条件だけで判断せず

契約構造そのものを理解した上で検討することが不可欠です

第3章 金利と返済の面で本当に有利なのか 数字で理解

表面金利と実際の返済負担

ペアローンや親子ローンは、「金利が低く抑えられる」「条件が良くなる」と説明されることが多く

一見すると単独ローンより有利に見えがちです

しかし、実際の返済負担は表面金利だけでは判断できません

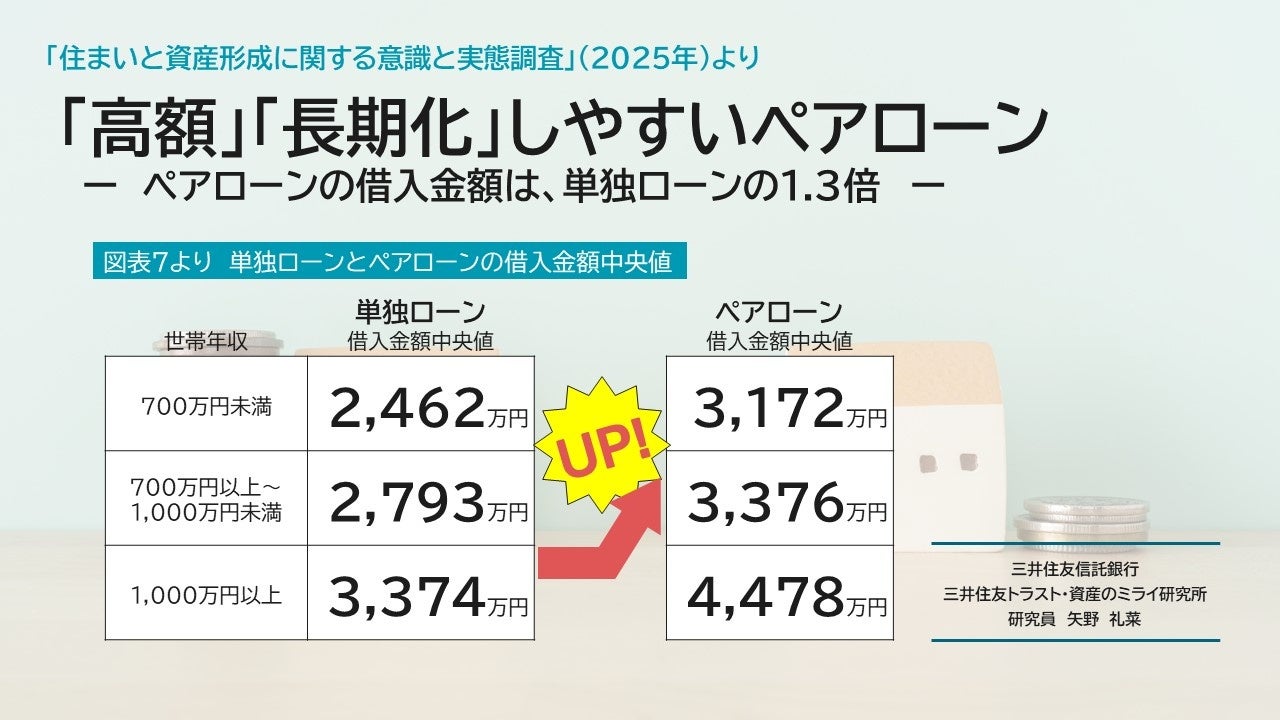

例えば、2025年の調査では、ペアローンの平均借入額は単独ローンの約1.3倍となっており

世帯年収300~800万円のケースで単独ローン平均約2,300万円、ペアローン平均約3,000万円の借入が見られます

収入合算により審査区分が上がり、優遇金利が適用されやすくなります

たとえば、変動金利は0.63~0.65%程度、固定金利は1.29~2.91%程度で

契約されるケースが多いです

三井住友信託銀行株式会社の参考記事

ローン本数・諸費用の影響

しかし、ペアローンでは契約が二本になるため

それぞれに金利、事務手数料、保証料が発生します

たとえば

借入額3,000万円、金利1.5%(全期間固定)、元利均等返済のケースで比較すると

単独ローンで返済期間24年の場合、月々約124,103円、総返済額約3,574万円です

一方、ペアローンで返済期間35年とすると

月々約91,855円、総返済額約3,858万円と

月々の負担は軽減されますが、総返済額は約284万円多くなります

また、事務手数料や保証料も契約本数分かかるため、初期費用が膨らみます

たとえば、借入額3,000万円の場合、手数料が借入額の2.2%(66万円)発生することもあります

SBI銀行の参考記事

金利上昇と返済期間のリスク

金利上昇局面では、ペアローンや親子ローンは二本のローンが金利上昇の影響を受け

家計へのインパクトが大きくなります

変動金利を選択している場合、1%上昇すれば月々の返済額が数万円増えることもあり

収入合算の前提が崩れたとき、返済負担の増加を吸収しきれない可能性もあります

返済期間が長くなると、利息を支払う期間も長くなり、月々の返済額は抑えられても

トータルの負担は重くなります

親子ローンでは、親が55歳、子が26歳の例で、

親単独では返済期間24年、親子リレー返済では35年と、

月々の返済額は減るものの、総返済額は多くなる構造です

数字で見る総合的な比較

ひとつの例ですが参考として整理し比較しておきます

| 契約タイプ | 借入額 | 金利 | 返済期間 | 月々返済額 | 総返済額 | 初期手数料 |

|---|---|---|---|---|---|---|

| 単独ローン | 3,000万 | 1.5% | 24年 | 124,103円 | 3,574万円 | 66万円 |

| ペアローン | 3,000万 | 1.5% | 35年 | 91,855円 | 3,858万円 | 132万円 |

このように、金利条件がわずかに良くなっても、契約本数や返済期間の違いにより

最終的な支払総額に差が出ることがあります

金利だけで有利不利を判断する危険性が数字で明確になります

第4章 見落とされがちなリスクと失敗例

ペアローンや親子ローンの最大の問題点は

契約時には見えにくいリスクが後から一気に顕在化しやすい点にあります

契約時に見えない落とし穴について整理しておきましょう

離婚・別居によるトラブル

代表的なのが、離婚や別居による影響です

関係性が変わったとしても、ローン契約そのものが自動的に解消されるわけではありません

返済義務だけが残り、話し合いが難航する中で資産も負債も動かせなくなるケースがあります

収入減少による返済困難

収入減少時のリスクも深刻です

ペアローンは二人分の収入を前提に設計されているため

どちらか一方の収入が下がると、一気に返済余力が失われます

単独ローンであれば見直しが可能な場面でも、構造上、逃げ場が少なくなります

親子ローンに潜む高齢化リスク

親子ローンでは、親の高齢化が大きな不確定要素になります

想定していた返済期間中に収入の減少や健康問題が発生すると、

計画そのものが成り立たなくなる可能性があります

世代をまたぐローンである以上、時間の経過がリスクを増幅させます

売却・名義変更の壁

さらに、売却時の制約も失敗につながりやすいポイントです

共有名義や複数債務者の場合、売却や条件変更には全員の同意が必要になります

意見が一致しない場合、身動きが取れなくなることもあります

これらの失敗に共通しているのは、「借りられた安心感」が判断を鈍らせてしまった点です

契約時の条件だけを見て、将来の変化を十分に織り込まなかったことが

後悔につながっています

第5章 うまくいった成功例に共通する考え方

一方で、ペアローンや親子ローンを活用して問題なく返済を続けているケースも存在します

これらの成功例には、いくつか共通した考え方があります

問題なく返済を続けられるケースについても整理しておきましょう

借入額を控えめに設定

まず、借入額を最大まで使わなかった点です

借入可能額に余裕があっても、あえて抑えた金額で契約することで

将来の変化に耐えられる余地を残しています

余裕を持った返済比率

返済比率をかなり低めに設定したことも特徴です

収入合算後の余裕をそのまま返済に回すのではなく

一方の収入がなくなっても耐えられる水準を基準に返済計画を立てています

単独返済を想定した設計

将来的な単独返済を前提に設計している点も重要です

最初から「ずっと二人で返す」前提にせず

どちらか一方でも回る形を想定することで、構造的なリスクを抑えています

繰上返済・借換えの柔軟性

短期での繰上返済や借換えをあらかじめ選択肢に入れているケースもあります

状況が良いときに柔軟に動けるよう、出口戦略を持った上で契約している点が共通しています

これらの成功例に共通するのは

ローンを単なる借金ではなく家計全体の戦略の一部として捉えていることです

金利や借入額だけで判断せず、将来の選択肢を残す設計ができているかどうかが、結果を大きく分けています

第6章 経験に頼らない理性的な投資判断

体験談の限界を理解する

ペアローンや親子ローンについて調べると

成功談や失敗談といった体験ベースの情報が数多く見つかります

ただし、それらの事例は参考にはなるものの、そのまま自分に当てはめるのは危険です

重要なのは、個別の体験ではなく、その裏にある構造や前提条件を読み取ることです

冷静な判断を支える視点

まず意識したいのは、経験に偏らず冷静に判断する視点です

体験談は結果論で語られることが多く、当時の収入状況や家計、資産背景が省略されがちです

一方で、ローンの仕組みや返済構造は誰にとっても共通です

データや制度の前提を理解したうえで判断することが、感情に流されないための土台になります

成功と失敗の構造を見抜く

次に、成功談と失敗談に共通する構造を整理する必要があります

一見まったく違う結果に見える事例でも、よく見ると判断基準や設計思想に共通点があります

失敗例では、将来の変化を織り込まず

当時の収入や金利条件だけで判断しているケースが多く見られます

反対に、成功例では、最悪の状況を想定したうえで余力を残す設計がなされています

金利だけで判断しない

そのため、金利だけを見る姿勢は非常に危険です

表面的な金利差よりも、収支構造や資産構成がどうなっているかのほうが長期的な安定性に直結します

返済が一部滞った場合にどうなるのか、片方の収入がなくなったときに耐えられるのか

――こうした構造面を無視して金利比較だけを行うと、判断を誤りやすくなります

本当に背負える範囲を考える

考えるべき軸は、「いくら借りられるか」ではなく「どこまで背負えるか」です

融資額の上限は金融機関の都合で決まりますが、リスク許容度は各家庭でまったく異なります

収入の安定性、支出の柔軟性、他の負債状況などを踏まえ

返済が崩れた場合でも立て直せる範囲で考える必要があります

共同ローンに頼らない選択肢

その結果として、ペアローンや親子ローンに頼らないという選択が合理的になる場合もあります

単独ローンで物件価格を下げる、購入時期をずらす、別の金融機関を検討するなど

共同ローン以外の選択肢も戦略の一部です

「使える制度をすべて使うこと」が必ずしも最善とは限らない点を意識することが重要です

第7章 ペアローンや親子ローンが向いている人/向いていない人

ここまでの内容を踏まえると、制度の相性が結果を左右するといえるでしょう

ペアローンや親子ローンには明確に向き不向きがあります

制度そのものが良い悪いというより、使う人との相性が結果を左右します

向いている人の特徴

まず収入が安定しており、将来像が比較的明確である点が挙げられます

転職や独立の予定がなく、家族構成や居住方針も固まっている場合は

返済計画を立てやすくなります

向いていない人の特徴

ライフプランが流動的であることです

転職の可能性が高い、働き方が変わる予定がある、家族関係の将来が見えにくい場合

共同ローンは足かせになりやすくなります

年齢差・収入差がもたらすリスク

年齢差や収入差も重要な判断材料です

特に親子ローンでは、年齢差が大きいほど不確定要素が増えます

また、収入差が大きいペアローンでは、実質的に一方が支えている状態になりやすく

想定外の事態が起きたときの影響も偏ります

最終的に重視すべき判断軸は、金利条件の良し悪しではありません

「柔軟性」を重視すべきといえそうです

将来の変化に対して、どれだけ柔軟に対応できる設計になっているかが

長期的な安心感を左右します

まとめ

ペアローンや親子ローンは、借入を増やすための一つの手段に過ぎません

金利が低いという理由だけで選ぶと、後から構造的なリスクに直面する可能性があります

本質的な問題は、返済計画が崩れたときにどれだけ耐えられるかです

成功例では借り過ぎない設計が徹底され

失敗例では借りられるだけ借りた結果、身動きが取れなくなっています

ペアローンや親子ローンを感情や勢いではなく戦略として判断し、制度に振り回されることなく、自分にとって最もリスクの選択できるように冷静に考えていきましょう